Para-brisa para veículos automóveis: SH 2022 – Subposição 8708.22

O Sistema Harmonizado de 2022 (SH 2022) traz melhorias para a classificação de para-brisa para veículos automóveis, a qual trazia diversas interpretações e dificultava o processo.

Veja a seguir como fica a classificação de para-brisa para veículos automóveis com a nova subposição 8708.22 do SH 2022.

Para-brisa para veículos automóveis: Posição 7007 x Posição 8708 (TEC 2017)

No SH 2017, uma das mercadorias que envolvia discussões e interpretações diversas no Comex era o para-brisa para veículos automóveis.

A questão principal era se este item deveria ser classificado na Posição 7007 – Vidros de segurança consistindo em vidros temperados ou formados por folhas contracoladas, ou na Posição 8708 – Partes e acessórios dos veículos automóveis das posições 87.01 a 87.05.

Primeiro, deveria analisar uma característica técnica do para-brisa para veículos automóveis. Era preciso verificar se estavam equipados com resistência de aquecimento, pastilhas metálicas para fixação do retrovisor, sensor de chuva, componentes elétricos e dispositivos de conexão elétrica, conforme as soluções de consulta:

i) Solução de consulta cosit nº 98188, de 22 de maio de 2020[1];

ii) Solução de consulta cosit nº 98188, de 22 de maio de 2020[2];

iii) Solução de consulta cosit nº 98022, de 01 de fevereiro de 2019[3];

iv) Solução de consulta cosit nº 98321, de 31 de outubro de 2018[4];

v) Solução de consulta coana nº 296, de 23 de outubro de 2015[5];e

vi) Solução de consulta coana nº 296, de 23 de outubro de 2015.

Solução de consulta nº 296

Na solução de consulta nº 296, o para-brisa para veículos automóveis foi descrito:

ASSUNTO: Classificação de Mercadorias

EMENTA: Código NCM: 7007.21.00

Mercadoria: Vidro de segurança não emoldurado, formado por folhas contracoladas (vidro laminado), de espessuras que variam de 1 mm até mais de 6,5 mm, acompanhado de guarnição de borracha para vedação, destinado a uso como para-brisa de automóveis.

Solução de Consulta nº 98022

Além disso, na Solução de Consulta nº 98022, há destaque para as informações constantes nas NESH. Somente os vidros equipados com resistências de aquecimento e dispositivos de conexão elétrica, poderiam ser classificados na posição 8708.

NESH 8708 (TEC 2017)

Entre estas partes e acessórios, podem citar-se:

- B) As partes e o equipamento de carroçarias, isto é, os elementos da caixa: fundos, laterais, painéis dianteiro e traseiro, caixas, etc.; as portas e seus elementos; o capô do motor, os vidros em caixilhos, os vidros equipados com resistências de aquecimento e dispositivos de conexão elétrica, os caixilhos para vidros, os estribos, para-lamas (guarda-lamas*), etc., os quadros de bordo (painéis de instrumentos), grades de radiadores, suportes de placas (chapas) de matrícula, parachoques, suportes de para-choques, suportes de direção, porta-bagagens exteriores, para-sóis, aparelhos não elétricos de aquecimento e os degeladores que utilizem o calor produzido pelo motor do veículo, os cintos de segurança que se destinem a ser fixados com caráter permanente no interior do veículo para proteção de pessoas, os tapetes com exceção dos de matéria têxtil ou de borracha vulcanizada não endurecida, etc. Classificam-se aqui e não na posição 87.07 os conjuntos de elementos de carroçarias (incluindo os de chassis-carroçarias) que ainda não apresentem as características de carroçarias incompletas, por exemplo, as carroçarias nuas, sem portas, sem paralamas(guarda-lamas*), sem capô nem tampa traseira.

Posição 8708 (TEC 2017)

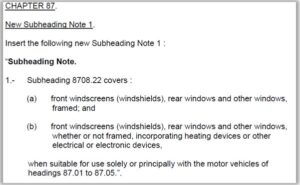

Para-brisa para veículos automóveis: SH 2022 – Subposição 8708.22

Para os para-brisas de veículos automóveis será criada uma nova subposição 8708.22. Ademais, estes se classificarão, conforme decisão dos países membros, em reunião na Organização Mundial das Aduanas. Segue abaixo a nota de subposição que será inserida.

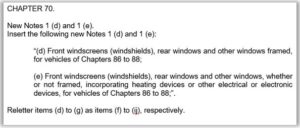

SH 2022 – Nota do capítulo 70 (SH 2022)

Fonte de Consulta: Organização Mundial da Aduanas (OMA)

[1] Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=110145

[2] Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=110145

[3] Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=98702

[4] Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=96674

[5] Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=68982